Bieden met Zekerheid bij Bouvy Advies: Veilig Kopen Zonder Financieringsvoorbehoud In de huidige woningmarkt is het vaak lastig om een bod te doen met een financieringsvoorbehoud. Veel verkopers geven de voorkeur aan biedingen zonder voorbehoud, omdat dit meer zekerheid biedt. Maar wat als de financiering toch niet rondkomt? Bij Bouvy Advies bieden wij de oplossing: […]

Vastgoed financieren in het hogere segment

Er zijn verschillende mogelijkheden om vermogen op te bouwen. Bijvoorbeeld door te investeren in vastgoed en gebruik te maken van een verhuurhypotheek (en eventueel je overwaarde).

Een familiehypotheek, je kind helpen bij het kopen van een huis

Starters hebben het moeilijk op de woningmarkt. Er zijn verschillende opties voor ouders om de kinderen te helpen met het kopen van een (eerste) huis.

Hypothecaire lening als maatregel tegen wet excessief lenen: advies binnen 24 uur

Er zijn maatregelen om belastingheffing te voorkomen. Bijvoorbeeld door het opnemen van je overwaarde.

Bouw sneller vermogen op door lage hypotheekrentes

Vermogen opbouwen in de tijd van lage spaarrentes? Dat kan! Juist nu is het mogelijk je vermogen te laten groeien. Ontdek hoeveel jij maandelijks kunt (be)sparen.

Onafhankelijk adviseur

Thijs Bouvy is onafhankelijk adviseur voor verzekeringen, hypotheken en voor financieel advies op maat. Het kantoor in Blaricum is uitstekend bereikbaar vanuit Amsterdam, Amersfoort en de regio Gooi en Vechtstreek, zoals, Laren, Eemnes, Bussum, Soest,

Overbruggings hypotheek

U wilt een nieuwe woning kopen maar uw oude woning is nog niet verkocht. En u wilt de overwaarde van uw oude woning alvast gebruiken voor de aankoop van uw nieuwe woning. Een Overbruggingshypotheek maakt dat mogelijk

Starters hypotheek

Een hele spannende tijd en beslissing. Wij kunnen ons voorstellen dat je graag iemand hebt die jou door dit proces heen kan begeleiden. Bouvy Advies doet dit wekelijks dus je bent in goede handen.

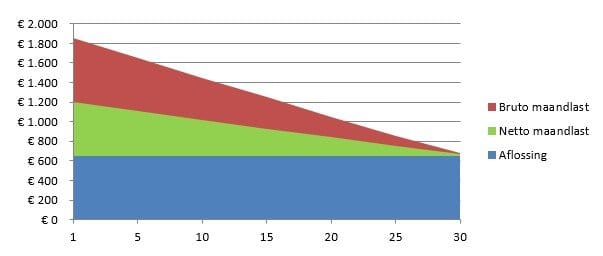

Lineaire Hypotheek

Deze hypotheekvorm lijkt op een annuïtaire hypotheek met één belangrijk verschil; de maandlast daalt gedurende de looptijd. Kenmerk van een lineaire hypotheek is dat de aflossing gedurende de looptijd gelijk blijft.

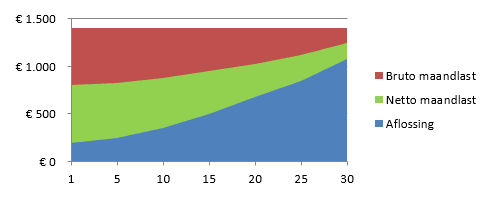

Annuïteiten hypotheek

Bij de annuïteitenhypotheek blijven de bruto maandlasten gedurende de hele looptijd in principe gelijk. Maar door de jaren heen verandert wel de opbouw van de maandlasten.